美聯儲要在3月中旬召開今年第二次議息會議,市場對於此次會議加息的預期异常强烈,這使得加密市場陰跌不休,萎靡不振。 許多投資者把美聯儲加息比作“空軍”的大招,只要這個大招一放出來,市場就會應聲而跌,節節潰敗。

然而從歷史來看,2017年的大牛市是在美聯儲連續的加息中走出來的。 如果深入分析美聯儲最近幾次加息的全過程,會發現加息很多時候只算是“熱身運動”,美聯儲開啟縮錶才是真正的“空軍的大招”,一招既出,見血封喉。

在上週四,美聯儲公佈的1月FOMC會議紀要顯示:多位決策者認為今年晚些時候應開始縮減資產負債表(縮錶)。 雖然在“何時開始、以多快的速度進行、何時停止?” 這些問題上沒有給出明確的答案,然而“縮錶”兩個字一放出來加密市場就應聲而跌,一直陰跌到現在,並在昨日出現加速下跌的現象。 而歷史上美聯儲每次縮錶都會引起一片血雨腥風,甚至是災難性的後果。

在美聯儲加息系列文章的第三篇,我們來觸及美聯儲貨幣政策的一個覈心概念:縮錶。 並為你解讀,為什麼縮錶才是暴跌的開始和牛市的終結?

美聯儲縮錶的“黑暗歷史”,一縮錶就崩盤?

2022年,美聯儲主要會做三件事,加速縮減購債規模、加息即提高聯邦利率、縮減資產負債表,這三件事層層遞進,每進一層,殺傷力就可能成倍新增。

現在,縮減購債已接近尾聲,市場也已消化了美聯儲未來將多次加息的預期,這就意味著,後續對市場造成影響的因素中,縮錶會是關鍵因素。

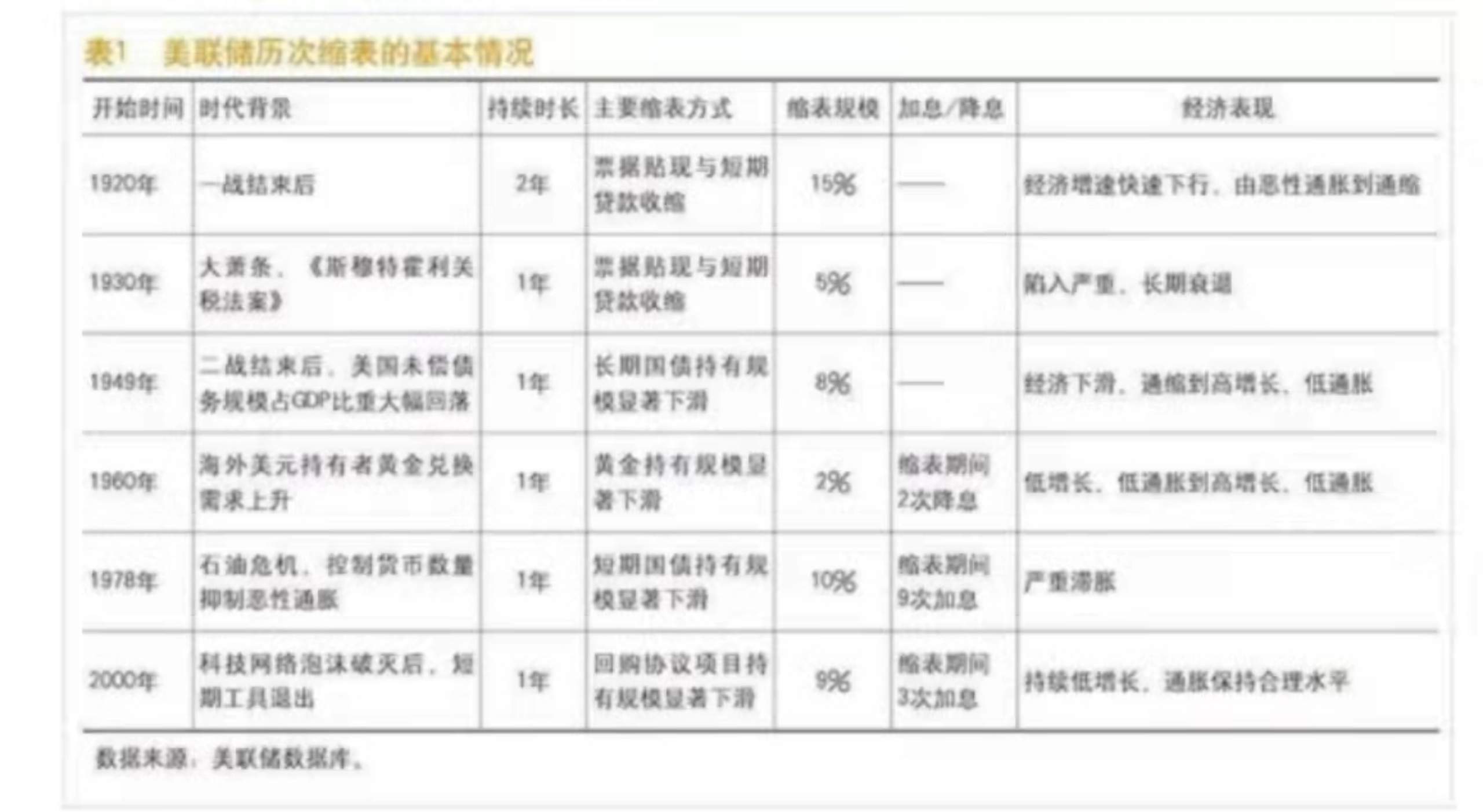

而從歷史來看,美聯儲過去嘗試過六次縮錶,時間分別為1921-1922、1928-1930、1937、1941、1948-1950以及2000年。 幾乎每次都是聲名狼藉,其中有5次都以經濟衰退而告終。 如下圖:

美聯儲歷次縮錶情况(來源:中國金融)

美聯儲歷史上6次縮錶的情况,可以發現,縮錶對經濟和市場造成了很大的下行壓力。 其中,1920年,美聯儲共計6次縮錶,持續1至2年,縮錶規模15%,股票下跌,經濟下滑,由通脹轉為通縮; 1930年,美國大蕭條時期,被動縮錶,導致股票下跌,經濟崩潰; 1949年,二戰時擴錶支持戰爭之後,美聯儲主動縮錶,導致股票先抑後揚; 1969年,因為馬歇爾計畫,美聯儲被動縮錶,導致股票和經濟均受小幅衝擊; 1978至1979年,第二次石油危機時被動縮錶,不過未能抑制通脹,股票、經濟均下行; 2000及2011年:互聯網泡沫破滅和911恐怖攻击後主動縮錶,由於這是美聯儲短期流動性救助措施退出而導致,影響不大。

美聯儲縮錶對世界經濟、投資市場都影響巨大,而且基本上都是較負面的影響。 具體來說,世界經濟增長會出現下滑,根據世界銀行資料顯示,1960年、1978年和2000年的縮錶對全球當期的經濟增長影響較小,但隨後1~2年全球經濟增長出現下滑,美國經濟增速在縮錶當期也出現不同程度下滑。

從資本的全球流動情况來看,美聯儲縮錶後,其他國家的外商直接投資(FDI)會出現比較明顯的下滑,比如2000年縮錶當年,高收入國家、中低收入國家的FDI淨流入分別大幅下滑47.87%、8.55%。 而與此相反的是,美國FDI淨流入卻在縮錶後持續增長,例如1978年和2000年縮錶期間流入美國的外商直接投資分別增長101.72%、11%。 從這點來看,美聯儲縮錶可以說是對全球揮動了收割的鐮刀。

從對全球投資市場來說,基本上每次縮錶,從長久來看都是大跌為主,除1949年縮錶外,其餘5次縮錶均在縮錶期間或縮錶後,造成股票等投資市場價格的大幅下降。 從最近的一次縮錶來看,縮錶從2018年初開始,持續一年,美股及全球其他市場也跟著跌了一年,比特幣及整個加密市場也直接牛轉熊,大跌一年,其中比特幣從近兩萬美元跌至3000多美元,80%以上的跌幅。 可以說美聯儲縮錶週期跟股市等投資市場的下跌週期幾乎是同步的,這就很值得擔憂了。

美聯儲現在已經開始討論縮錶的事情,上周四發佈的1月FOMC會議紀要也明確提到了縮錶的議題,後續如果加息2、3次的作用不大,不排除美聯儲提前縮錶的可能。 美聯儲理事沃勒在上週五提到,“美聯儲可以在加息後不久開始縮減資產負債表”。 聖路易斯聯儲主席、明年FOMC票委之一布拉德(Bullard)也傾向於盡可能早地開啟縮錶。 可以說縮錶這個大殺器已經被美聯儲從武器庫搬了出來,只等合適機會就會扔出來。

美聯儲縮錶魔咒,為什麼每次縮錶都會帶來災難性後果?

我們知道“槍式”核子弹的爆炸原理是:起爆控制器自動引爆炸藥,把兩個半球形的可裂變資料迅速壓縮成一個扁球體,達到超臨界狀態。 中子源釋放大量的中子,使鏈式反應迅速進行,在很短的時間內釋放出大量的能量,這就是具有巨大破壞力的核子弹爆炸。

而分析最近幾次美聯儲加息,我們會發現美聯儲每輪加息週期裏,在剛開始的加息階段,市場大多時候並不是很給面子,馬照跑,舞照跳。 直到開啟縮錶行程,市場才會真正的迎來下跌,甚至是給世界帶來災難性後果:所有投資市場大跌,甚至是引起經濟大衰退。

美聯儲加息就像是核子弹的“引爆炸藥”,而縮錶才是核子弹大爆炸。 為什麼縮錶會具有如此威力? 這可以從美聯儲縮錶本身和原因來分析。

美聯儲縮錶,簡單的說就是减少自身資產負債表規模的行為,美聯儲通過直接拋售所持債券或停止到期債券再投資的管道,實現對基礎貨幣的直接回收,相對於提高利率,是更為嚴厲的緊縮政策。 縮錶堪稱為美聯儲彈藥庫裏的“覈武器”,意味著正式向世界宣告美國全面緊縮的貨幣政策開始到來。

美聯儲在2020初因為疫情的影響,啟動了一項無限制的債券購買計畫來提振市場、降低企業和家庭的長期借貸成本。 到目前為止,美聯儲資產負債表已經達到9萬億美元,是此前的兩倍多。 這些規模龐大的負債表主要包括美國國債和MBS證券。

美國國債就是美國財政部發的美國債,美聯儲買了美國國債以後,就把錢都給了財政部,然後由政府“發錢”; MBS證券是抵押支持債券,即把貸出的住房抵押貸款中符合一定條件的貸款集中起來,形成一個抵押貸款的集合體,也就是美聯儲把地產負債的鍋都背了。 前一種管道是通過發國債新增美元的現金流,後一種管道是通過放貸新增現金流。 縮錶的意思可以簡單的理解為,美聯儲不僅不再購買債券,而且開始賣出債券,來回收美元。

美聯儲後續的一個重要任務就是要趕緊處理這9萬億美元的負債表,賣了以後把美元收回來,從根兒上减少美元的流通,這也是回收美元的關鍵步驟,可能會從根本上抽幹市場上的“水”,届時將會使加密市場在內的幾乎所有市場變的乾涸, 市場裏所有的生物都將面臨死亡的威脅。

從此次美聯儲縮錶的原因來說,持續加息不一定能推高長端利率,不但不能抑制通脹,反而可能導致收益率曲線平坦化、甚至倒掛。 也就是說,現在傳統的貨幣政策傳導機制效果已經减弱。 而縮錶是數量型工具,如果通過“加價”無法抑制經濟過熱,那麼“縮量”將是更直接的選擇。

因為此次通脹是美聯儲為代表的央行大放水即“外生貨幣”超發導致的,美聯儲此前的大幅擴錶使市場中的流動性氾濫,現在通過調整價格(加息)已經很難起到調節貨幣供應量的作用了,更直接的控制貨幣供給的辦法就是减量,即縮減資產負債表規模。 也就是說此輪美聯儲加息可能達不到預期的效果,縮錶會是最終的手段,也可能是對市場影響更猛烈的手段。

所以,今年真正讓人恐懼的不是美聯儲加息,而是美聯儲開始縮減資產負債表的規模,這才是終極大殺器,是“空軍”的核子弹。

總結來說,2022年可能會是開啟全面緊縮的一年,如果美聯儲開啟加息和縮錶,我們將進入一個雙倍緊縮的時期。 而相對於縮錶來說,加息還不算是回收流動性,如果把降息、QE這些比作踩油門,那麼加息就相當於鬆開油門,車速會逐漸慢下來。 而縮錶,才是真正的直接踩刹車。 踩了刹車,車上所有的人和物都會被動停下來,甚至會因為慣性被撞得頭破血流。

雖然從以往美聯儲的做法來看,都是先進入一段時間的加息週期之後,再開始縮錶,然而此次因為疫情的大放水導致的高通脹和經濟系統性風險,美聯儲很可能會出現提前縮錶的情况,相對於加息,縮錶才是真正的核彈爆炸,對加密市場的影響可能是滅頂之災, 需要打起十二分精神關注。

評論

0 條評論

文章評論已關閉。